Há alguns anos atrás, a maior fatia do pacote de remuneração executiva era paga em dinheiro, principalmente na forma de salários e bônus. Nas duas últimas décadas, porém, o cenário mudou — as concessões de pagamentos baseados em ações (como Stock Option, Ações Restritas, Ações Fantasmas e Opções Fantasmas) tornou-se um elemento significativo no pacote geral da remuneração executiva.

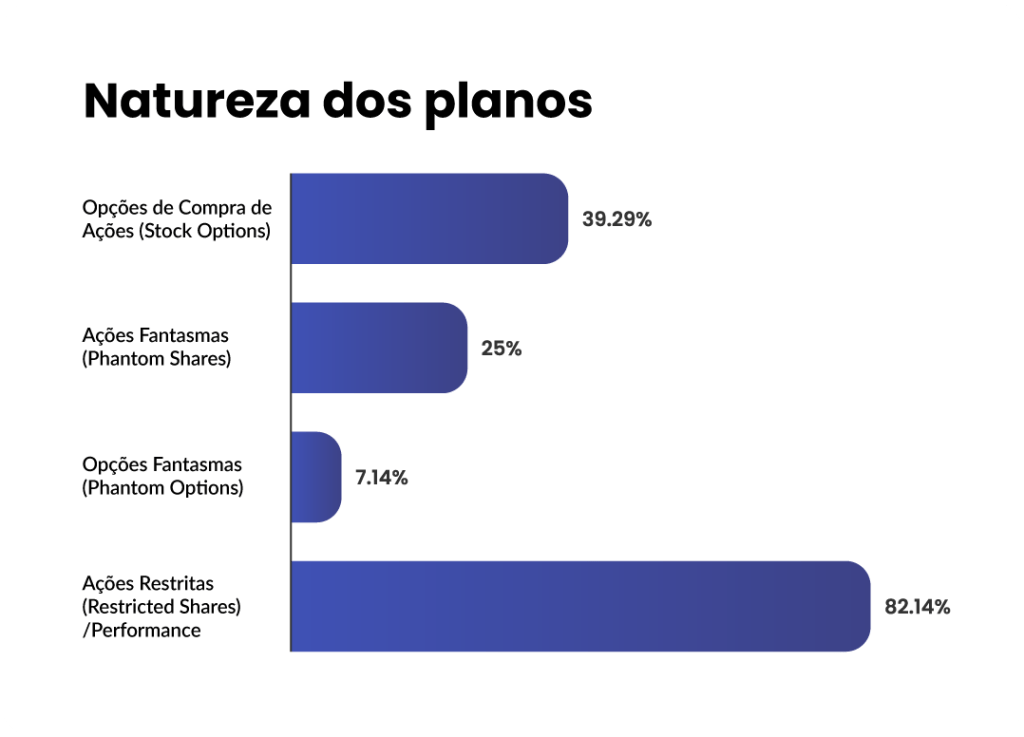

Conforme percebido pela Pesquisa ILP realizada pela Pris nos últimos anos, a forma mais utilizada de Incentivo de Longo Prazo (ILP) no Brasil ainda são os planos de opções de compra de ações (ESOP ou Stock Option). Conforme indicado na imagem abaixo, das empresas participantes da pesquisa de 2023 que concediam Planos de ILP, quase 40% delas outorgavam Stock Option.

Tendo em vista a importância dos programas de Stock Option, como você pôde notar com base nos dados anteriormente citados, responderemos neste post oito das perguntas mais comuns relativas a este tipo de Incentivo de Longo Prazo.

Vamos começar, naturalmente, com a definição de Stock Option. Se você recebe Stock Options, também chamadas de Opções de Compra de Ações, de seu empregador, significa que ele está lhe oferecendo o direito, mas não a obrigação, de comprar ações da empresa a um preço pré-determinado.

Algumas vezes, esse preço tem um desconto sobre o valor das ações no momento em que foram concedidas ou pode servir como referência uma média de valores — por exemplo, média dos últimos 30 pregões para empresas de capital aberto.

Ao cumprir as condições de carência, o que chamamos de vesting, o beneficiário exerce, caso queira, suas opções pagando à empresa o valor pré-definido de exercício (preço de exercício), recebendo em troca o número de ações relacionadas.

Um dos objetivos-chave da implementação de planos de ILP nas empresas, não só especificamente das Stock Options é o alinhamento do interesse do beneficiário ao do acionista.

Com a adoção de planos de Stock Options, ou planos de ILP que ligam o benefício do empregado ao valor da companhia, fica mais claro para o beneficiário do programa a influência direta do seu trabalho nos resultados da empresa, aumentando, dessa forma, a sua dedicação.

Havendo um plano claro e crível da empresa, os colaboradores passarão a trabalhar e tomar decisões com maior ênfase na busca dos objetivos da empresa. Em outras palavras, você alinha os interesses da equipe aos interesses dos acionistas e dá a eles a oportunidade e os incentivos para assumirem uma atitude de dono e dona.

Outro importante objetivo da implementação de programas de ILP é aumentar o pacote de remuneração sem comprometer o caixa da empresa no curto prazo, possibilitando o reinvestimento da companhia no próprio negócio.

Especialmente os planos de Stock Options permitem uma boa relação entre benefícios e desembolsos financeiros, uma vez que não há gastos imediatos de caixa pela companhia.

Também podemos citar o fator de atração e retenção estratégica de talentos-chave. Neste contexto, as políticas de ILP e os planos de Stock Option facilitam o trabalho por parte do RH ao criar uma estratégia de aumento dos ganhos do colaborador sem desembolso financeiro da empresa no curto prazo, já que ela só pagará tais valores caso suas ações tenham valorizado, aumentando suas receitas.

Condições de carência, ou condições de vesting, são as condições necessárias para o resgate de uma determinada parcela, lote ou tranche de ativos outorgados. Então, no caso de Stock Option, são as condições que a pessoa elegível deve cumprir para que as opções que lhe foram outorgadas sejam efetivamente entregues. Essas condições podem ser:

Os três tipos de condições de performance citados acima podem existir em conjunto ou isoladamente.

Caso a pessoa beneficiária não cumpra as condições de vesting do programa, deverá ver em seu Contrato de Outorga o que está especificado para seu caso.

Normalmente, as empresas tratam questões de desligamento de acordo com sua natureza, por exemplo, se foi um caso de demissão por justa causa, demissão sem justa causa, pedido de demissão, aposentadoria ou casos de morte e invalidez. Para cada um desses casos, a ação pode ser distinta.

O que temos percebido é que, de maneira geral, em casos de pedidos de demissão ou demissão com justa causa o elegível perde o direito às opções outorgadas que ainda estão em carência.

Já em casos de demissão sem justa causa, as empresas ocasionalmente entregam ao elegível uma quantidade de ações proporcionais ao prazo de carência cumprido. É importante ressaltar que essas regras variam caso a caso e a pessoa colaboradora deve verificar em seu Contrato de Outorga as regras que se aplicam ao seu caso específico.

O termo “exercício” está associado à ação de exercer o direito de compra de ações que foi concedido à pessoa beneficiária. Ou seja, exercer as Stock Options significa que o colaborador está comprando as ações, às quais tem direito, no preço definido em seu contrato.

Algumas pessoas optam por exercer as suas opções assim que as condições de vesting são cumpridas. Outras, esperam para exercer até que o preço da ação esteja em um nível em que eles estariam dispostos a vender.

Não há decisão certa ou errada sobre quando exercer as opções. A decisão vai depender das suas próprias circunstâncias (falaremos mais sobre este ponto na pergunta 8).

É importante lembrar que o exercício das Stock Options é oneroso para o beneficiário. Então, caso o valor de exercício seja muito alto, pode ser necessário que o beneficiário use parte de seu bônus (ICP) ou busque outras formas de financiamento para exercer suas opções.

Essa questão é especialmente relevante em companhias de capital fechado, uma vez que o beneficiário não pode vender no mercado, a Bolsa de Valores, as ações recebidas a partir do exercício das opções, ou seja, não pode realizar o ganho das Stock Options.

Em regras gerais, no Contrato de Outorga estará especificado o prazo máximo para exercício das Stock Options, também chamado de prazo de vencimento do programa.

Então, a pessoa colaboradora pode exercer suas opções a partir do momento em que as condições de carência são cumpridas, até o prazo de vencimento.

Mas, se a pessoa em questão não é mais colaboradora da empresa, normalmente só tem de 30 a 90 dias após a rescisão para exercer a parcela adquirida de suas opções outorgadas. O prazo é determinado a partir da data de término do contrato de trabalho. Esta regra deve estar explícita no contrato de outorga das Stock Options.

A maioria dos contratos de Stock Options restringe ou proíbe o funcionário de transferir suas opções para terceiros, principalmente porque esta situação feriria todos os objetivos da adoção deste plano de ILP.

As restrições específicas estão contidas no contrato de outorga ou no regulamento do plano de Stock Option a que seu contrato está vinculado.

Este tipo de informação também deverá estar contida no contrato de outorga. A menos que esteja explicitamente informado no contrato ou no regulamento do plano de Stock Option que seu contrato está vinculado sobre prazos de lock-up (tempo pelo qual o beneficiário deve manter as ações adquiridas antes de vendê-las a terceiros), é possível vender as ações imediatamente, ou seja, assim que estiverem no nome da pessoa beneficiária.

Caso seja preciso respeitar um período de lock-up, a pessoa beneficiária só poderá vender a totalidade ou uma parcela das ações adquiridas depois de passado determinado tempo do exercício.

Por exemplo, se em contrato é indicado que 60% das ações ficarão em lock-up por 1 ano, significa que apenas 40% do total exercido poderá ser vendido imediatamente.

Empresas de capital fechado podem criar planos de recompra de ações para os beneficiários das Stock Options para permitir que eles realizem o ganho do exercício das opções.

Outra hipótese usada é criar planos de Opções Fantasmas, ou Phantom Options, que possuem regras similares às Stock Option, porém são pagas em dinheiro pela instituição.

É necessário esclarecer que empresas de capital fechado não têm liquidez, portanto, as companhias podem criar janelas para gerar essa liquidez para recompra.

Em outros casos, a empresa só terá liquidez num eventual IPO ou por meio de venda do controle ou M&A (fusões e aquisições).

Como dito na Pergunta 3, a pessoa beneficiária pode exercer suas opções a partir do momento em que as condições de carência são cumpridas, até o prazo de vencimento. Porém, o que muita gente se pergunta é: “qual fator devo levar em conta para decidir sobre o melhor momento de exercício?”.

Podemos afirmar que este é um ponto complexo e vários fatores podem influenciar a decisão. O primeiro fator a ser levado em consideração é que o preço das ações têm que estar acima do Strike Price para que valha a pena a operação.

Isto posto, a decisão do melhor momento para exercício fica por conta do participante, que deverá considerar fatores como risco, volatilidade e os demais pontos já mencionados anteriormente.

Um outro aspecto da questão se dá em relação à data de vencimento do incentivo. É esperado que as ações se valorizem ao longo do tempo, é razoável pensar que o exercício não deva ser efetivado até que as opções estejam próximas da data de vencimento.

Isso porque, em teoria, uma maior janela de tempo dá à ação uma oportunidade de valorização adicional de preço. Ou seja, o “ganho imediato” com o exercício poderá ser maior nesta data.

Mas esse nem sempre é o conselho certo. O nível de conforto com o risco, a situação fiscal e alguns outros fatores também devem ser considerados.

Por exemplo, se a pessoa colaboradora está segurando as opções na esperança de que o preço das ações suba, é necessário considerar suas necessidades financeiras atuais em comparação ao potencial de ganhos adicionais.

Se há necessidade de dinheiro imediato e as opções têm valor, exercer no momento presente em questão pode ser uma boa escolha, pois um preço mais alto das ações no futuro não é certo.

Além disso, é importante lembrar que há um componente de risco associado às Stock Options. Ou seja, junto com a possibilidade de aumento do valor da ação no tempo, existe o risco de o preço da ação cair.

Outro fator importante que deve ser levado em consideração é o planejamento tributário da pessoa beneficiária. Isso envolve projetar a renda e deduções esperadas nos próximos anos.

Exercer todas as opções em um ano poderia colocar o beneficiário em uma faixa de imposto de renda mais alta. Pode haver razões fiscais para exercer algumas opções imediatamente e esperar até mais tarde para exercer outras.

Pode fazer sentido exercer uma parte de suas opções a cada ano, ao invés de esperar até a data de vencimento para exercê-las em sua totalidade.

Além disso, é preciso ter em mente que condições de mercado influenciam no valor das ações da empresa. A volatilidade das ações e a oscilação das condições de mercado como um todo devem ser consideradas.

Quanto maior tiver sido a variação do preço das ações de uma empresa ao longo do tempo, maior é o risco de valorização e desvalorização das mesmas.

Ou seja, muitos fatores estão envolvidos na escolha do melhor momento para o exercício de opções. É preciso ponderar todos esses pontos para tomar uma decisão que atenda às necessidades da pessoa beneficiária em questão.

Respondemos, neste post, algumas das perguntas mais comuns sobre Stock Option, um dos modelos mais conhecidos e utilizados de Incentivo de Longo Prazo no Brasil. Entre as questões, esclarecemos dúvidas mais técnicas e também, fatores que envolvem as necessidades específicas de cada pessoa beneficiária.

A Pris é especialista em Incentivos de Longo Prazo, incluindo Stock Option, e pode ajudar sua empresa a entender se este plano é o mais adequado para o cenário atual da companhia. Entre em contato conosco e saiba como podemos auxiliar! Não deixe de conferir outros conteúdos como este nas nossas redes sociais.

Fontes:

Os Incentivos de Longo Prazo são uma importante ferramenta para atração e retenção de talentos, além de alinhar os colaboradores com os valores e objetivos das empresas, sendo aplicados nos mais diversos ramos de negócios.

Os modelos mais conhecidos são:

Nesses modelos de incentivo há o estabelecimento de metas (temporais e/ou de desempenho) que atuam como condições a serem cumpridas para que os benefícios sejam adquiridos pelo colaborador. Exemplos deste tipo de condição são a exigência de tempo de permanência do colaborador na empresa, o atingimento de metas predeterminadas (financeiras, por exemplo) ou uma combinação destas condições. Elas devem ser definidas de acordo com as necessidades e realidade de cada companhia. Essas condições definem a carência do contrato, em inglês vesting.

Considerando os diversos tipos de ILP e regras que podem ser adotados em um Contrato de Vesting, uma atividade essencial na elaboração de um modelo eficaz é a etapa de desenho do plano. No entanto, esta atividade é muitas vezes um desafio, já que muitos empresários não são familiarizados com as vantagens e desvantagens de cada tipo de ILP, e com os efeitos das regras definidas, dificultando as escolhas e comprometendo a efetividade do plano.

Pensando nisso, vamos apresentar as principais perguntas que devem ser respondidas durante a elaboração de um bom Contrato de Vesting. Acompanhe a leitura!

Para desenhar o Contrato de Vesting mais apropriado à empresa, a definição dos seguintes pontos é imprescindível:

Como são muitas as perguntas, é natural que cada empresa busque um desenho particular, pois não existe um modelo que se adeque a todas as situações. Um projeto que foi excelente para uma companhia, pode determinar o fracasso de outra.

Conforme já dito, os Contratos de Vesting são fundamentais para manter pessoas chave, aumentar o foco e garantir o engajamento dos colaboradores. E estando as regras do contrato bem definidas e claras, a efetividade dos planos na busca por esses objetivos tende a ser maior.

Por se tratar de um contrato que possibilita a aquisição de ações da empresa (ou o valor monetário referente ao montante em ações ou opções) com consequências trabalhistas, tributárias e contábeis, o ideal é que ele seja elaborado com o auxílio de um profissional, evitando problemas futuros. Um plano mal arquitetado pode trazer mais prejuízos que benefícios. Por isso, os cuidados e despesas com a formulação de um Contrato de Vesting devem ser encarados pelo empresário como um investimento.

Quer saber mais sobre os Planos de Incentivos de Longo Prazo e as consequências que a ausência de um Contrato de Vesting bem estruturado pode causar nas relações de trabalho? Acompanhe nosso blog e entenda melhor o tema.

Nos últimos anos, conforme apresentamos neste post, tem sido notório o crescimento do uso de planos de ILP baseados em Performance Shares. Nestes planos há a inclusão de uma ou mais condições de carência de forma adicional à condição de tempo de permanência na companhia. Essas condições, como o próprio nome indica, são baseadas em indicadores de performance.

Porém, um ponto importante é que em Planos de ILP baseados em Performance um cuidado adicional deve ser tomado na determinação do fair value (valor justo) do ativo (seja o ativo uma ação ou uma opção). O que temos notado é que, em contramão à popularização do uso das Performance Shares, as empresas, em geral, não têm considerado as características do elemento de performance para a correta contabilização do Programa. É sobre isto que falaremos nesta postagem.

Segundo o CPC-10 (Pronunciamento que replicou no Brasil os requisitos da Norma IFRS 2 sobre o cálculo do valor justo de Planos Baseados em Ações), condições de aquisição baseadas em performance shares devem ser analisadas ao se mensurar o fair value dos ativos. Para tal, deve-se observar se tal condição é ou não uma condição de mercado.

Ainda segundo o CPC-10, uma “condição de mercado é a meta de desempenho sob a qual o preço de exercício, a aquisição de direito (vesting) ou a exercibilidade do instrumento patrimonial dependem, estando relacionada com o preço (ou valor) de mercado dos instrumentos patrimoniais da entidade (ou instrumentos patrimoniais de outra entidade do mesmo grupo), como, por exemplo:

(a) atingir um preço de ação especificado, ou atingir um montante especificado de valor intrínseco da opção de ação; ou

(b) alcançar a meta especificada que seja baseada no preço (ou valor) de mercado dos instrumentos patrimoniais da entidade (ou instrumentos patrimoniais de outra entidade do mesmo grupo) em relação a algum índice de preços de mercado de instrumentos patrimoniais de outras entidades.”

Feita a classificação da condição de performance como sendo ou não uma condição de mercado, a orientação da norma é trata-la na contabilização do Plano de ILP da seguinte maneira:

A seguir, apresentamos alguns exemplos de condições de performance usualmente utilizadas em planos de ILP e sua classificação:

|

Indicador de Performance |

Classificação |

|

|

|

|

|

|

|

|

|

|

|

|

Como dito, as condições de performance de mercado devem ser refletidas no cálculo do valor justo. Para isso deve ser estimada a probabilidade de tal condição de mercado ser satisfeita ou não ao final do período de vesting. Então, utilizar o preço da ação na data de outorga (tal qual feito para os modelos de Ações Restritas tradicionais) não é medida suficiente para a mensuração do fair value de Performance Shares. Sendo assim, algum modelo para a precificação do ativo deverá ser utilizado.

A conhecida fórmula de Black & Scholes e o modelo Binomial são suficientes para avaliar Planos de ILP “tradicionais”. Entretanto, essas ferramentas familiares de avaliação não são sofisticadas o suficiente para lidar com a maioria das condições de mercado. Como então é possível incluir no cálculo do fair value a incerteza em torno do preço da ação no futuro? A solução é utilizar modelos de simulação iterativos para fazer tal projeção.

Neste contexto, a técnica mais utilizada é o modelo de Simulação de Monte Carlo. A imagem a seguir mostra a comparação entre a Simulação de Monte Carlo e as demais técnicas de precificação:

| MODELO | COMPLEXIDADE | APLICÁVEL À PLANOS DE PERFORMANCE? | LIMITAÇÕES |

|

|

|

|

|

|

|

|

|

|

|

|

Deixando a parte técnica de lado, podemos dizer, simplificadamente, que a Simulação de Monte Carlo é construída sobre noções básicas de variações aleatórias. Embora mudanças futuras no valor da ação sejam imprevisíveis, espera-se que elas tenham uma faixa definida de resultados possíveis (ou seja, sigam uma distribuição de probabilidade). Em termos básicos, os valores futuros da ação são estimados com base no valor atual, na volatilidade e no período de tempo. Assim, com a Simulação de Monte Carlo é possível fazer a projeção de vários cenários de preço futuro da ação e, consequentemente, calcular a probabilidade de determinada condição de performance ser atingida.

Os modelos baseados em Simulação de Monte Carlo podem se tornar complexos e altamente personalizados para cada empresa e cada tipo de plano. Sendo assim, as varáveis a serem incluídas no cálculo vão depender da condição de mercado em questão e das características específicas do Programa (por exemplo, se é um plano baseado em ações ou opções, se a condição de performance altera o total de ações outorgadas, se a condição de performance é um gatilho para o resgate etc.).

Devido a esta complexidade e especificidade, a maioria das equipes responsáveis pela gestão e contabilização dos planos de Incentivos de Longo Prazo baseados em performance não desenvolve estes cálculos internamente. Tem sido comum a contratação de empresas especializadas no tema para auxiliar na determinação do valor justo e apoiar a empresa no processo de divulgação das informações ao mercado e na própria interação com as auditorias independentes.

Outro ponto importante quanto se trata de Performance Shares é o lançamento de despesas do Programa. Segundo o CPC-10, a contabilização do programa deve ocorrer ao longo do período de carência, proporcionalmente ao período de tempo decorrido entre a outorga e o final do vesting. Mas, e se a condição de performance não for atingida e as ações não forem entregues no futuro?

Neste caso, a classificação da condição de performance (condição de mercado x não condição de mercado) novamente se faz necessária. Se a condição de performance não é baseada em mercado e se ela não for satisfeita ao final do período de vesting, a empresa pode reverter as despesas lançadas durante o período de vesting.

Por outro lado, se a condição de performance é baseada em mercado, a empresa deve reconhecer a despesa independentemente de a condição do mercado ser ou não satisfeita.

Sendo assim, entender a natureza do plano e o seu consequente tratamento contábil é essencial para uma boa gestão de planos de ILP baseados em Performance. Especialmente quando as condições de performance são de mercado, o gerenciamento do Plano pode ser complexo e exigir ajuda de profissionais especializados no assunto.

A Pris já ajudou inúmeros clientes no cálculo de fair value de Performance Shares com a modelagem e personalização de Simulações de Monte Carlo. Se tiver dúvidas adicionais sobre este tema, entre em contato com algum de nossos consultores.

Quer saber mais ou ficou com dúvida?

As relações de trabalho vêm sofrendo alterações profundas ao longo dos últimos anos, impactando diretamente na forma com a qual as empresas lidam com seus funcionários, em especial a atração e retenção de talentos.

Na era da informação, em que tudo acontece e muda rapidamente, não é uma tarefa fácil criar e implantar estratégias para manter o engajamento dos colaboradores.

Um dos meios de evitar as transições constantes e trocas de funcionários, bem como aumentar a satisfação dentro da companhia, é uma compensação financeira atraente e, principalmente, justa.

O pacote de remuneração pode ser composto por uma parcela fixa (como salário, por exemplo) e uma parcela variável. A remuneração variável, por sua vez, é dividida entre incentivos de curto e longo prazo. No presente artigo falaremos exclusivamente sobre os incentivos de curto prazo.

Os incentivos de curto prazo são caracterizados por serem compensações financeiras dadas aos funcionários de uma empresa como forma de reconhecimento por resultados. Entre os exemplos desse modelo de incentivo podemos citar os bônus por aumento de vendas, gratificações, comissões, prêmios, reduções de custos, aumento da produtividade e participação nos lucros.

A principal característica desse fomento é que as metas e indicadores devem ser analisados e pagos dentro do período de até um ano, sendo essa a grande diferença entre ele e os incentivos de longo prazo.

Importante destacar que o sucesso dos programas de incentivos depende da definição objetiva das metas bem como da divulgação extensiva delas. Isso significa que, além de todos os funcionários terem conhecimento da existência das remunerações variáveis, eles precisam saber exatamente as condições para o recebimento.

De nada adianta a implementação de bons modelos de incentivos se os principais interessados não tiverem acesso a eles. As informações devem ser claras para garantir a motivação.

Ainda em relação às metas, elas devem seguir os objetivos estratégicos da empresa. Isto é, primeiramente os gestores precisam determinar o que pretendem alcançar para depois estipularem os alvos para os colaboradores, havendo, dessa forma, um alinhamento de condutas.

Aliás, as metas não precisam ser necessariamente para a empresa como um todo, podendo existir divisão entre setores e departamentos. Também não precisam ser individuais, sendo possível a remuneração por equipes.

Quanto aos valores e periodicidade dos pagamentos, se mensal, trimestral, anual, etc., a definição dependerá da capacidade financeira e do plano estratégico de cada empresa. O responsável pelo projeto deverá analisar diversos fatores, inclusive jurídicos, tributários e contábeis, para determinar as especificidades de cada incentivo.

Não restam dúvidas que os incentivos de curto prazo cumprem um importante papel nas relações de trabalho, possibilitando a retenção e satisfação dos bons colaboradores. No entanto, um modelo de remuneração falho pode ser mais prejudicial que a inexistência de incentivos, sendo essencial o planejamento e avaliação dos riscos para a segurança do projeto.

Em geral, os planos de remuneração variável são projetados para fornecer uma remuneração competitiva e recompensar os funcionários pelo atingimento de objetivos da empresa ao longo do tempo.

Esta composição é fundamental para se atrair e manter talentos dentro da empresa, incentivar o seu bom desempenho e cultivar motivação e fidelidade. Logo, pensar no que empresas pares estão oferecendo aos funcionários, pesquisar o que atraiu e o que retém seus empregados e analisar para onde eles vão quando saem de sua organização, são questões que certamente devem ser consideradas na definição da filosofia e metas do programa de remuneração variável.

Porém, desenhar o sistema de remuneração de uma companhia não é uma tarefa simples e é cercada de desafios: ele deve ser capaz de orientar a organização a atingir seus objetivos estratégicos ao mesmo tempo em que deve gerar salários compensadores a fim de motivar e reter os empregados.

Nas seções anteriores apresentamos algumas vantagens que tanto os Planos de ICP quanto ILP trazem à organização. Para que o crescimento a longo prazo da empresa não seja sacrificado a favor de ganhos a curto prazo, o ideal é que os pacotes de remuneração incluam características de longo e curto prazos de maneira complementar: enquanto os Incentivos de Curto Prazo motivam os executivos a atingirem objetivos anuais, aumentarem a receita e expandirem as margens de lucro no curto prazo, os Incentivos de Longo Prazo auxiliam na expansão do valor de mercado para seus acionistas.

1. O pacote de remuneração está sendo projetado para impulsionar objetivos anuais e de longo prazo da organização?

2. Se sim, há um equilíbrio entre recompensas de curto e longo prazo?

3. Os planos estão sendo adaptados de acordo com mudanças de necessidades da organização?

4. As metas dos planos estão alinhadas aos planos operacional e estratégico da empresa?

5. Como o pacote de remuneração se alinha ao das organizações pares?

6. As metas estão sendo definidas com base em benchmarks internos e externos?

7. Com base no desempenho passado, onde é preciso concentrar para alcançar os objetivos estratégicos?

8. Qual é a probabilidade de realização das metas propostas?

9. Como a criação de valor será medida e recompensada?

10. A organização entende o impacto que o alcance das metas terá sobre a organização e pagamento do executivo?

Então, a reflexão sobre estes pontos é essencial para que o Pacote de Remuneração desenhado esteja alinhado aos interesses da organização, reflita os desejos dos executivos e seja financeiramente atraente, ao mesmo tempo em que seja transparente, fácil de administrar, tenha custo razoável e seja fácil de ser compreendido.

Mas os desafios não estão restritos ao processo de desenho do Plano. Muitas empresas têm também a dificuldade durante o processo de gestão dos Planos de Remuneração, já que essa é uma atividade que combina, normalmente, conhecimento de diversas áreas do conhecimento. Por isso, é recorrente que este processo envolva várias áreas, como Gestão de Pessoas, Financeiro, Contabilidade, Jurídico, Relação com Investidores, entre outras.

1. Comunicação com os beneficiários: a disseminação dos conceitos de ILP e ICP entre os beneficiários é essencial para que o caráter de retenção não seja perdido;

2. Controle e sigilo das informações dos contratos: esta é uma atividade trabalhosa e complexa, pois é uma das maiores vulnerabilidades dos processos de gestão uma vez que envolve a manutenção dos dados dos programas atualizados, compartilhamento de informações entre áreas envolvidas na gestão e manutenção do sigilo dos dados;

3. Gestão processual de contratos e documentos: pode ser um desafio porque, apesar de simples, toma bastante tempo pelo aspecto operacional, especialmente em organizações com um grande número de beneficiários;

4. Contabilização dos Planos: a contabilização é uma das atividades mais difíceis do ponto de vista técnico, devido à complexidade das normas contábeis e tributárias vigentes (especialmente quando se trata de programas de ILP onde a contabilização deve ser feita seguindo as regras definidas pelas normas contábeis CPC 10 e IFRS 2). Muitas vezes, é um desafio definir a forma mais apropriada de refletir os impactos dos Planos no balanço e resultado;

5. Divulgação de informações ao mercado: no que diz respeito aos Planos de ILP, tem sido um grande desafio para as empresas o preenchimento da seção 13 do Formulário de Referência da CVM, onde são informados aspectos da remuneração baseada em ações para membros do Conselho de Administração, Conselho Fiscal e Diretoria Estatutária. Não têm sido raros os casos em que surgem questionamentos da CVM devido a incoerências entre Formulários de anos diferentes ou incoerências entre o Formulário e o Demonstrativo de Resultados.

Assim, devido à necessidade de Pacotes de Remuneração completos e bem estruturados nas organizações, é necessário que todo o processo (desde o desenho até o pagamento do benefício) seja muito bem pensado, gerido e atualizado pelas empresas.

Como apresentamos ao longo do texto, diversas características devem ser avaliadas para a escolha do modelo de Remuneração Variável mais adequado para uma companhia. Para se obter sucesso com sua implementação, é necessário que os planos sejam bem desenhados, de fácil mensuração, simples de serem compreendidos pelos beneficiários, ao mesmo tempo em que sejam aderentes as estratégias de curto e longo prazos da companhia.

Também fortalecemos a importância do sólido planejamento na comunicação, que deve esclarecer todas as regras, prazos, ganhos e expectativas do projeto de incentivos. Além disso, o acompanhamento sistemático dos resultados é essencial para garantir respostas eficazes aos desvios de desempenho e o realinhamento dos rumos pelas áreas e colaboradores.

Para facilitar a gestão destes planos, as empresas idealmente devem contar com o apoio de ferramentas que facilitem a comunicação com os beneficiários, a gestão financeira e outros aspectos da operacionalização do processo.

Esperamos que esse material agregue valor à sua organização e auxilie na construção de programas de Remuneração Variável adequados ao seu contexto!

Na terceira parte de nosso ebook sobre Remuneração Variável falaremos sobre os programas de Remuneração Variável cujo pagamento e período de avaliação ocorrem em períodos superiores a um ano: os chamados Incentivos de Longo Prazo (ILP)

Os Incentivos de Longo Prazo podem ser excelentes soluções para as relações entre empregador e empregado, e para o crescimento de uma empresa, grande ou pequena, estável ou uma startup. Por isso, é cada vez mais comum o acréscimo deste tipo de benefício aos Pacotes de Remuneração.

Dentro os principais objetivos dos planos de Incentivos de Longo Prazo podemos citar:

As companhias possuem grande flexibilidade em desenhar seus planos de acordo com suas demandas e objetivos e, por esta razão, existem diferentes tipos de planos de ILP, com naturezas bem distintas. Os planos de ILP mais comuns encontrados no mercado são os planos baseados em ações (Stock Options, Ações Restritas, Ações Fantasmas e Opções Fantasmas), além dos planos de Bônus Diferido. Recentemente também tem crescido a outorga de planos de Performance Shares, em que o recebimento do pagamento ou pacote ILP está associado ao atingimento de algumas metas.

Os planos baseados em ações são classificados de acordo com duas características principais: gênero outorgado (ações ou opções) e forma de liquidação (instrumentos patrimoniais ou dinheiro). Já o Bônus Diferido é sempre liquidado em dinheiro e o valor do bônus concedido não está diretamente ligado ao valor da ação. Apresentaremos a seguir, um breve resumo de cada um dos tipos de ILP anteriormente citados.

Também conhecido como Plano de Opções de Compra de Ações, Stock Options é o modelo mais tradicional de planos de ILP. Em um plano como este, a empresa dá a opção ao funcionário de adquirir ações da empresa a um preço pré-determinado (preço de exercício) em um período estabelecido de tempo (tempo de carência). Um detalhe importante é que, como esse tipo de plano trata de opções de ações e não de ações, é dado ao titular o direito de compra da ação, mas ele não é obrigado a executá-la de fato.

Um dos conceitos mais importantes deste tipo de plano é o de carência, ou vesting, que representa as condições definidas no contrato que devem ser cumpridas para que o beneficiário tenha efetivamente o direito de exercer suas opções, ou seja, comprar ações da companhia pelo preço pré-determinado. A condição mais comum de carência é a temporal, que demanda a permanência do funcionário na companhia por um período pré-definido (por exemplo, 3 anos). Nesse caso, o beneficiário não pode exercer suas ações até que o período de carência seja atendido. Outras condições de carência comumente encontradas em planos de ILP são as baseadas na performance da companhia (tratamos desse tema com mais profundidade em https://pris.com.br/blog/o-uso-do-tsr-total-shareholder-return-como-condicao-de-carencia-de-planos-de-ilp/ .

O ganho do beneficiário então é relacionado à diferença entre o preço de exercício e o preço da ação no momento do exercício: se a ação estiver valorizada e o funcionário decide exercer suas opções, ele passa a possuir ações da empresa, pagando um valor abaixo do que pagariam aqueles que não são beneficiários do plano. Caso o valor da ação atual seja menor do que o preço de exercício, o beneficiário não terá ganho com o ILP e não exercerá o seu direito de compra. Para mais informações sobre planos de Stock Options, acesse https://pris.com.br/blog/plano-de-opcao-de-compras-de-acoes-stock-options/ .

Também chamados de Planos de Restricted Shares, os Planos de Ações Restritas são bem semelhantes aos de Stock Options, já que o conceito de carência continua valendo por aqui, ou seja, o recebimento das ações é condicionado ao cumprimento das condições de carência estipuladas no momento da outorga. Por isso mesmo o nome do plano é Ações Restritas: as ações são restritas/limitadas ao cumprimento das condições.

A grande diferença aqui é que nos Planos de Ações Restritas, como o próprio nome diz, não são de opções de compra de ações e sim de ações. Ou seja, o beneficiário não precisa optar por exercer ou não suas ações. Uma vez que as condições de carência tenham sido cumpridas, as ações outorgadas já podem ser transferidas para ele, sem que ele precise pagar nada por elas no momento do resgate (para mais informações sobre planos de Ações Restritas, acesse https://pris.com.br/blog/acoes-restritas/).

Em um Plano de Ações Fantasmas, ou Phantom Shares, é outorgado um número específico de ações aos beneficiários, e o valor dessas ações será pago em dinheiro se cumpridas as condições de carência. Basicamente, a empresa dá um direito ao executivo de receber o valor referente a um determinado número de ações da empresa em uma data no futuro, ou seja, a Companhia paga ao beneficiário o montante dado pelo valor da ação na data de exercício multiplicado pelo número de Ações Fantasmas outorgadas. Assim, quanto mais a ação se valorizar, maior será o ganho. Porém, se a ação cair, ele terá um ganho menor. Outras características desse tipo de plano são apresentadas em https://pris.com.br/blog/acoes-fantasmas-phantom-shares/.

Também conhecidos como SAR (Share Appreciation Rights) ou Phantom Options, os planos de Opções Fantasmas são semelhantes aos planos de Stock Options. Ambos se tratam de planos de opções, diferenciando essencialmente pela forma de pagamento: enquanto nos planos de Stock Options há a efetiva transferência de ações no momento do exercício das opções, no caso dos Planos de Opções Fantasmas o resgate é realizado em dinheiro. Como a liquidação é feita em dinheiro, o beneficiário não precisa pagar um preço de exercício, ele recebe a diferença do valor da ação no momento de exercício e o preço de exercício previsto no contrato. Caso a ação tenha valor inferior ao preço de exercício, não há pagamento (para mais informações, acesse https://pris.com.br/blog/planos-de-opcoes-fantasmas-sar/).

Os planos do tipo Performance Shares concedem aos beneficiários determinada quantidade de ações, desde que condições de performance pré-definidas sejam atingidas em determinado período. A adoção deste tipo de plano é cada vez mais comum porque ele torna mais fácil a identificação da relação direta entre o aumento do preço da ação da empresa e os fatores de criação de valor acionário de longo prazo. As condições de performance podem ser de diversos tipos, mas as mais comuns são as baseadas no desempenho de mercado (usando métricas como, por exemplo, o Total Shareholder Return). Uma característica deste tipo de plano é que, muitas vezes, o valor concedido varia com base no desempenho atingido.

O Bônus Diferido, assim como os planos de ações e opções fantasma, é um tipo de Plano de ILP liquidado em dinheiro. Porém, a diferença é que o valor no caso de Bônus Diferido não está diretamente ligado ao valor da ação – ele pode ser um valor fixo ou definido seguindo alguma fórmula (um múltiplo salarial, por exemplo). Ou seja, muitas vezes ele é simplesmente um bônus de valor pré-definido com o recebimento postergado, corrigido ou não por algum índice (como a inflação, por exemplo). Ele é utilizado com menor frequência pelas empresas, conforme descrito na Pesquisa ILP 2017 realizada pela Pris. Porém, sua utilização passa a ser mais interessante em épocas de crise, onde a retenção de pessoas-chave se torna mais crítica. Por esse motivo, o bônus diferido também é comumente conhecido como staying, deferred ou retention bônus. Você encontra maiores informações sobre esse tipo de ILP em https://pris.com.br/blog/bonus-diferido-staying-bonus/ .

Como existe uma grande flexibilidade das empresas em relação ao desenho de seus planos, muitas vezes eles são complexos, com regras extravagantes e confusas, trazendo dificuldades tanto para quem gerencia os planos quanto para os beneficiários, já que ambos têm dificuldades para entender as regras e benefícios dos planos. Logo, a primeira boa prática que se deve seguir para o sucesso de planos de ILP é um bom desenho do plano.

Porém, é comum encontrar planos de remuneração variável de Incentivos de Longo Prazo que, mesmo sendo bem desenhados, não obtêm os resultados esperados. E, nesses casos, a causa mais provável do problema está na comunicação do Plano.

O planejamento de comunicação sólido, amplo e profundo é um pré-requisito para o sucesso de outorgas de Incentivos de Longo Prazo, pois permite a melhor compreensão, pelos beneficiários, das regras, prazos, ganhos e expectativas do projeto de incentivos (disponibilizamos aqui um e-book que trata exclusivamente dos passos para uma boa comunicação de planos de ILP).

Em nosso primeiro conteúdo sobre Remunerável Variável, falamos sobre os conceitos básicos dessa remuneração (clique aqui caso não tenha conferido). Prosseguimos com o conteúdo, desta vez falando sobre os principais aspectos de ICP.

Os programas de Remuneração Variável cuja vigência seja de no máximo um ano são conhecidos como Incentivos de Curto Prazo (ICP). Os períodos para pagamento da RV podem ocorrer em diversos momentos, estando presente, principalmente, entre 6 meses e 1 ano, a depender tanto do que foi estabelecido no programa da Remuneração Variável, quanto nos acordos com os sindicatos.

Dentre os principais tipos de ICP podemos citar a PLR – Participação nos Lucros e Resultados, Bônus, Comissionamento, Gratificação, etc. Vários são os aspectos que devem ser observados para se optar por um ou outro modelo de ICP. A seguir, apresentamos um pequeno resumo dos dois tipos de programas de ICP mais encontrados do mercado: a Bonificação e a PLR.

Programas de bonificação normalmente preveem o pagamento de bônus em caso de alcance de metas pré-estabelecidas. O bônus, representado em termos de múltiplos de salários, pode ser calculado em função da composição de metas individuais e/ ou coletivas.

Modelos de bonificação podem ser construídos com grande flexibilidade, visando os objetivos estratégicos do negócio. Suas principais características são:

A vantagem de tal programa está em permitir uma remuneração diferenciada àqueles colaboradores que melhor desempenharam a entrega de resultados. Obviamente, um programa justo deve partir de metas bem estabelecidas e sensatas, que sejam derivadas de uma visão estratégica e de longo prazo do negócio.

A Participação nos Lucros e Resultados (PLR), conforme estabelecida pela lei 10.101/2000, em contraste à Bonificação, deve ser aplicada a todos os colaboradores da companhia, sem exceção. O valor e cálculo da PLR é estabelecido e homologado em convenção coletiva, podendo ser um percentual sobre o resultado do negócio, ou apenas um valor fixo. Por não ser considerada complementar à remuneração fixa, a PLR não sofre incidência de encargos trabalhistas.

Ainda assim, devido às restrições acima expostas, permite menos flexibilidade em sua concepção, dificultando a construção de direcionamentos estratégicos mais elaborados. Além dos resultados entregues, algumas práticas de ICP também consideram o desenvolvimento do profissional dentro da empresa. Isto requer um acompanhamento das competências e comportamento do colaborador pelos seus gestores. Para estes modelos, é necessário alinhar as habilidades, valores e envolvimento necessários por aquele profissional a sua evolução durante determinado período.

A adoção de um programa bem estruturado de Remuneração Variável exige que os resultados que sustentam esse programa sejam acompanhados de forma disciplinada, no decorrer do período de vigência do ciclo, a fim de evitar que o colaborador tenha surpresas no final. Quanto mais transparente for seu programa para o colaborador, maiores as chances que ele seja bem sucedido.

A disciplina para esse acompanhamento de resultados exige o uso de ferramentas adequadas, que permitam que as métricas de desempenho sejam visualizadas e, em caso de desvio, possibilitem a atuação de forma preventiva.

Espero que tenha gostado deste conteúdo! Semana que vem falaremos sobre os Incentivos de Curto Prazo e Incentivos de Longo Prazo.

Nós da da Pris, juntamente com a Mereo, unimos nosso know-how em Remuneração Variável (RV) para apresentar os benefícios e as boas práticas na elaboração de planos de RV de Curto e Longo Prazos.

Entenda de forma prática o que é Remuneração Variável, suas diferentes maneiras de realização nos moldes de Incentivos de Curto Prazo (ICP) e de Longo Prazo (ILP) e, ainda, como ela pode ser uma estratégia poderosa para motivar e fidelizar os membros da sua equipe. Se corretamente desenvolvido, considerando a legislação e a sustentabilidade financeira da organização, a adoção de um programa de RV pode conduzir a empresa aos resultados estratégicos almejados. Fique por dentro do assunto com nosso material exclusivo.

O Conteúdo será apresentado em quatro conteúdos aqui no blog, e ao final da produção disponibilizaremos todo o material em formato de ebook.

Boa Leitura!

A Remuneração Variável (RV), muitas vezes chamada de bonificação, tem várias formas de ser realizada, mas se refere sempre a uma remuneração condicionada aos resultados do funcionário, equipe ou toda empresa num determinado período de tempo. A RV configura uma forma de recompensa que complementa a remuneração fixa do colaborador.

A sua relevância nas empresas está em valorizar os indivíduos pela entrega dos seus resultados, podendo ocorrer de forma individualizada ou em equipe. Dessa maneira, a organização promove a motivação e o aumento da produtividade entre os colaboradores, assim como contribui para a manutenção do seu quadro de funcionários ao mostrar que acredita em seu potencial. Também é uma excelente maneira de reforçar os valores culturais da empresa, fortalecendo pontos como trabalho em equipe e visão de sócio pelos funcionários.

Do lado financeiro, adotar um programa de RV leva as empresas a conseguirem transformar parte dos custos fixos em variáveis e a elevarem as receitas por incentivar a alta performance. Isto depende, claro, da adoção de planos de remuneração variáveis adequados ao contexto dos negócios, que deve considerar as melhores formas de incentivo que levem ao aumento de rendimento dos colaboradores e, também, a legislação vigente.

Idealmente, o modelo de remuneração variável não deve ter tons de subjetividade, sendo necessários parâmetros objetivos e mensuráveis. Assim como o acompanhamento do plano de gestão de metas, possibilitar uma comunicação ágil, eficaz e transparente é fundamental para o sucesso do programa de RV.

Dentro das opções de Remuneração Variável, temos os Incentivos de Curto Prazo (ICP) e os Incentivos de Longo Prazo (ILP). Os Incentivos de Curto Prazo são aqueles com pagamentos no horizonte de até um ano, tais como PLR ou Bônus. Já os de Longo Prazo configuram os pagamentos com horizonte maior que um ano, tais como Stock Options e Ações Restritas. Nos próximos capítulos, você poderá conferir os detalhes de cada um deles, assim como as melhores práticas e momentos de aplicação.

No Brasil, a Lei 10.101 de 19/12/2000 institui os termos para a definição da RV que compõe uma alternativa nas negociações entre trabalhadores e empregadores no lugar da elevação dos salários fixos, assim como dos pacotes de benefícios. Cada modelo de RV tem suas especificidades legais que devem ser consideradas quando da formulação do programa de remuneração. O trabalho conjunto com consultores de gestão e especialistas que dominam a legislação aumenta o grau de validade do programa a ser proposto.

A Remuneração Variável se caracteriza por ser um mecanismo por meio do qual a remuneração fixa do colaborador (negociada em carteira) pode ser complementada por uma parcela (muitas vezes substancial) atrelada à entrega de resultados.

■ Gasto fixo de pessoal em patamares mais competitivos;

■ Colaboradores que entregam os resultados necessários à empresa conseguem uma remuneração diferenciada em comparação aos seus pares em outras empresas;

■ Patamares de performance e capacidade de execução diferenciados em relação aos seus concorrentes.

Como dito anteriormente, adotar um programa de RV traz uma série de vantagens para a organização e, se bem aplicada, pode conduzir a empresa a resultados antes não imaginados. Por outro lado, quando aplicada de maneira incorreta, pode levar a uma cultura de competição interna, foco no curto prazo e apenas na remuneração ao invés de foco na visão organizacional.

Portanto, um plano de remuneração variável constitui um modelo de valorização dos melhores profissionais, motivando os colaboradores individualmente ou por meio das equipes para obtenção de resultados mais robustos no curto ou longo prazos, além de constituir uma excelente forma de retenção de talentos pela empresa.

Continue acompanhando nosso conteúdo! Na semana que vem falaremos sobre os Principais Aspectos dos Incentivos de Curto Prazo.

Alguns anos atrás, a maior fatia do pacote de remuneração executiva era paga em dinheiro, principalmente na forma de salários e bônus. Neste contexto, pagamentos baseados em ações (como as Stock Options, Ações Restritas, Ações Fantasmas e Opções Fantasmas) eram relativamente incomuns em empresas brasileiras ou mesmo no exterior.

Nas duas últimas décadas, porém, o cenário mudou: as concessões de ações e opções de compra de ações passaram a ser, muitas vezes, o componente principal do pacote de remuneração executiva em diversas empresas, especialmente dos Estados Unidos¹.Neste contexto, por muitos anos, as Stock Options foram o tipo de Incentivo de Longo Prazo (ILP) mais comumente utilizado pelas empresas.

Hoje temos um cenário totalmente distinto: a queda da concessão das Stock Options e o crescimento do uso de planos de ILP baseados em Performance. Vários estudos mostram que esta tem sido a maior tendência na área de Remuneração executiva nos últimos anos.

Este cenário é apresentado no gráfico abaixo. Este mostra a queda do uso de Stock Options (de 99% de frequência entre as empresas listadas na pesquisa anual “The Top 250 Survey” em 2003 para 71% em 2014) e o rápido crescimento do uso de Performance Shares (de 26% de frequência entre as empresas listadas na pesquisa anual “The Top 250 Survey” em 2003 para 81% em 2014)².

Outro estudo mostra que esta tendência tem sido também observada quando se analisa diferentes segmentos do mercado em separado. A figura abaixo mostra os resultados da comparação do uso de planos baseados em performance versus o uso dos planos tradicionais de Ações Restritas e Stock Options na composição da remuneração executiva de CEO’s5. Como pode observar, na maioria dos seguimentos, o uso de planos de performance supera a soma dos outros dois.

Tendo em vista o mercado brasileiro, observamos na Pesquisa ILP 2017 feita por nós que o uso de planos baseados em performance tem crescido ao longo dos últimos anos, mas ainda é discreto (apenas 14% de frequência) quando comparado com o cenário internacional anteriormente citado. Por exemplo, hoje mais de 80% das empresas americanas mais bem colocadas no índice S&P 500 usam Incentivos de Longo Prazo baseados em Performance e, especificamente para CEO’s, aproximadamente 52% da renumeração é composta por planos deste tipo³. A imagem a seguir mostra a natureza dos planos de ILP encontrados nos participantes de nossa pesquisa.

Como comentamos em publicações anteriores, dentre os principais objetivos do uso de Incentivos de Longo Prazo baseado em ações estão a atração e manutenção de empregados, alinhamento dos interesses dos executivos aos dos acionistas e o aumento da dedicação e desempenho dos colaboradores.

Porém, sobre o último dos objetivos citados acima, o que alguns estudiosos afirmam é que, na prática, as concessões de ações e opções por si só não garantem o cumprimento deste objetivo¹. Em planos de concessão de ações e opções, é nítido que maior será o ganho do executivo quanto maior for a valorização da ação da companhia no mercado. Porém, como saber se a valorização do preço da ação foi uma consequência direta do aumento de desempenho da companhia? Além disso, como saber se o objetivo de aumento de performance almejado foi cumprido?

Os Planos de ILP com características de Performance seguem os mesmos moldes dos planos tradicionais, ou seja, podem ser baseados em ações (Performance Shares) ou opções (Performance Stock Options). A diferença está justamente na inclusão de uma condição adicional de carência, além da condição comum de tempo de permanência na companhia, baseada em indicadores de performance.

De maneira geral, podemos definir um plano de Performance Shares/Options como um Incentivo de Longo Prazo baseado em ações no qual o número de ações ou opções a serem concedidos é uma função quase linear de um resultado de desempenho durante um período de tempo fixo.

Na definição utilizamos o termo “quase linear” porque, em geral, planos do tipo Performance Shares/Options, em geral, possuem a seguinte forma4:

Este esquema é ilustrado pelo gráfico a seguir.

Os indicadores de performance utilizados podem ser dos mais variados tipos, mas os mais comumente encontrados no mercado são apresentados a seguir.

As ações de desempenho também podem ser concedidas se uma empresa atingir determinadas metas operacionais ou estratégicas, como concluir uma campanha ou projeto em um prazo, melhorar o desempenho interno de um setor ou garantir a aprovação regulamentar de um novo produto. Porém, medidores de tal tipo não são tão usuais quanto os financeiros.

Temos observado também outorgas de ILP em que o total concedido aos beneficiários são parte uma outorga tradicional de ações/opções, parte uma outorga baseada em Performance. Por exemplo, 50% do total outorgado fica exercível ao final do período de carência, e a liberação dos 50% restantes fica condicionada ao cumprimento da condição de Performance pré-definida.

Nesta situação, algumas empresas, mesmo no Brasil, passaram a usar a comparação do seu TSR ao de empresas pares como uma condição de Performance para uma parcela do ILP outorgado.

Um ponto importante é que, para planos de concessão de opções baseados em Performance, as condições de desempenho que são de mercado (como, por exemplo, a variação do preço de ação da companhia) devem ser consideradas na determinação do fair value na data de outorga. Neste caso, para permitir tal flexibilidade, é recomendado o uso de Simulação de Monte Carlo para a determinação do fair value da opção.

Além disso, em planos baseados em Performance, outras características devem ser analisadas para uma correta contabilização. Por exemplo, se uma condição de performance não for atendida, a entidade pode ou não reverter a despesa previamente reconhecida, mas isso depende da natureza da condição. Portanto, entender a natureza do plano e o seu consequente tratamento contábil é essencial para uma boa gestão de planos de ILP baseados em Performance.

Assim, os planos de ILP baseados em Performance podem assumir diferentes formas dependendo do objetivo estratégico desejado pela companhia. Torna-se fundamental, então, um bom desenho do plano e uma boa comunicação da evolução dos indicadores de desempenho ao longo da carência dos programas, para que os colaboradores compreendam onde estão e onde devem chegar para ganharem o benefício.