4 minutos de leitura

4 minutos de leitura

A Pris, especialista em gestão de Planos de Incentivos de Longo Prazo, acaba de lançar uma ferramenta que pode te ajudar no seu dia-a-dia: uma calculadora Black & Scholes. Ela pode ser utilizada para o cálculo do valor justo (fair value) de opções de planos mais simples.

O cálculo do valor justo, ou fair value, é uma etapa fundamental tanto no momento do desenho, quanto no momento da contabilização de um plano de incentivos de longo prazo. Este número representa o valor econômico de cada ativo (ação ou opção) outorgada aos beneficiários. Com base nesse número e na quantidade outorgada, é possível calcular tanto o tamanho da remuneração, quanto calcular o valor a ser reconhecido contabilmente dentro das normas contábeis (CPC 10, IFRS 2, etc).

Há diversos métodos para esse cálculo, o que deve ser definido em função da natureza do plano. Por exemplo, planos de performance shares, quando associados a condições de performance de mercado, precisam incorporar o valor das condições de performance no valor justo. No caso de planos de opções de compra de ações (stock options), independente de serem liquidados em instrumentos de patrimônio ou em dinheiro (como nos planos de phantom options ou SAR), o valor justo das opções é normalmente calculado com um dos três modelos a seguir: Modelo de Black & Scholes, Modelo Binomial e a técnica de Simulação de Monte Carlo.

A decisão sobre qual método utilizar depende de uma série de fatores, por exemplo, se há ou não condição de performance no plano, se há exercício antecipado, etc. Em planos complexos, com condições especiais e janelas de exercício mais longas, os modelos Binominal e de Monte Carlo são mais indicados, ou mesmo os únicos que permitem incorporar as condições em questão.

Segundo Andressa Morais, especialista em Remuneração da Pris, “o Modelo Binomial possui média complexidade, e considera que os possíveis valores futuros para a ação são distribuídos segundo a distribuição binomial. Durante o período de cálculo considera-se que o preço da ação aumenta ou cai com igual probabilidade. Já a Simulação de Monte Carlo é de alta complexidade e difícil generalização, consistindo em, estatisticamente, estimar a probabilidade de ocorrência de determinado evento. A técnica gera um grande número de caminhos aleatórios de preços de ação através de simulação”.

A Simulação de Monte Carlo, apesar de complexa, é muito flexível, sendo usada em casos específicos. O Modelo Binomial é menos complexo, permitindo a criação de um algoritmo que englobe mais situações, mas perde em flexibilidade, avaliando o preço de apenas uma ação.

Para quem possui planos de opções com condições de vesting simples e com período curto entre final do vesting e vencimento, um cálculo a partir do Modelo Black & Scholes é possível e indicado. O modelo é baseado em uma equação que pode ser desenvolvida em planilhas, gerando simplicidade em seu cálculo, com a consequência de ser pouco flexível.

De acordo com Daniel Eloi, sócio-fundador da Pris e professor do curso EaD de Contabilização de Planos de ILP, “apesar de diversas críticas, o modelo, por seu impacto, chegou a rendeu um Prêmio Nobel a seus criadores. Sua beleza, por assim dizer, é conseguir transformar uma equação diferencial em uma equação com uma solução fechada. A fórmula apresenta o valor justo da opção, bastando colocar as premissas de cálculo”.

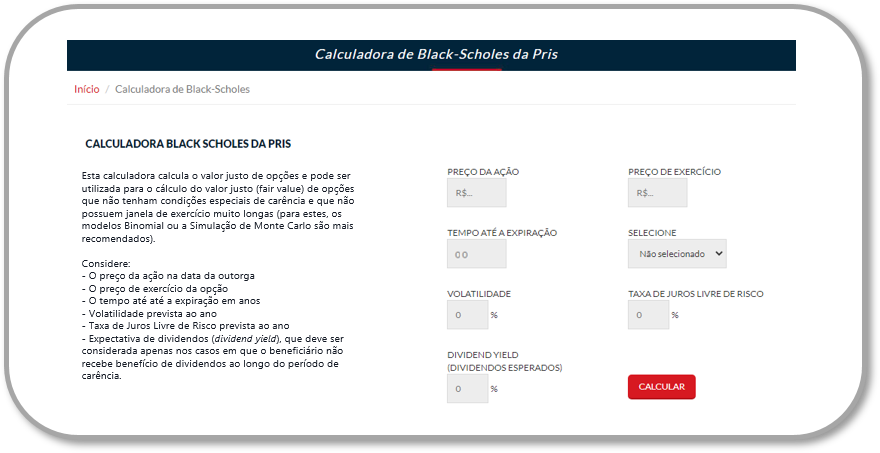

A Pris, para facilitar o desenvolvimento de estimativas de preços de opções, desenvolveu uma Calculadora Black & Scholes totalmente gratuita, que pode ser acessada em nosso site.

.

Basta apresentar os dados necessários, como preço da ação na data de outorga, preço de exercício da opção, volatilidade prevista, entre outros, para que a calculadora apresente, como resultado, o valor justo.

Além dessa facilidade, a Pris oferece um pacote completo de serviços e produtos para apoiar a contabilização de seu plano de ILP. Desde cursos e consultorias sobre o tema até o software Pris, software que faz a gestão completa de seu plano e apoia o cálculo do valor justo em qualquer dos modelos apresentados.

Para saber mais, entre em contato.

Tendências do mercado financeiro para 2025

Tendências do mercado financeiro para 2025

Com a reeleição de Donald Trump nos Estados Unidos e as recentes decisões do governo Lula, o mercado financeiro caminha...

O contexto atual dos programas de Incentivo de Longo Prazo no Brasil: riscos e oportunidades

O contexto atual dos programas de Incentivo de Longo Prazo no Brasil: riscos e oportunidades

No Pris Exclusive, evento para clientes Pris e BTG Pactual reuniu especialistas e líderes para discutir tendências estratégicas, Daniel Eloi,...

Decisão do STJ sobre Stock Options: os impactos do tema 1.226

Decisão do STJ sobre Stock Options: os impactos do tema 1.226

No último trimestre de 2024, a 1ª Seção do Superior Tribunal de Justiça (STJ) tomou uma nova decisão sobre a...