Alguns anos atrás, a maior fatia do pacote de remuneração executiva era paga em dinheiro, principalmente na forma de salários e bônus. Neste contexto, pagamentos baseados em ações (como as Stock Options, Ações Restritas, Ações Fantasmas e Opções Fantasmas) eram relativamente incomuns em empresas brasileiras ou mesmo no exterior.

Nas duas últimas décadas, porém, o cenário mudou: as concessões de ações e opções de compra de ações passaram a ser, muitas vezes, o componente principal do pacote de remuneração executiva em diversas empresas, especialmente dos Estados Unidos¹.Neste contexto, por muitos anos, as Stock Options foram o tipo de Incentivo de Longo Prazo (ILP) mais comumente utilizado pelas empresas.

Hoje temos um cenário totalmente distinto: a queda da concessão das Stock Options e o crescimento do uso de planos de ILP baseados em Performance. Vários estudos mostram que esta tem sido a maior tendência na área de Remuneração executiva nos últimos anos.

Este cenário é apresentado no gráfico abaixo. Este mostra a queda do uso de Stock Options (de 99% de frequência entre as empresas listadas na pesquisa anual “The Top 250 Survey” em 2003 para 71% em 2014) e o rápido crescimento do uso de Performance Shares (de 26% de frequência entre as empresas listadas na pesquisa anual “The Top 250 Survey” em 2003 para 81% em 2014)².

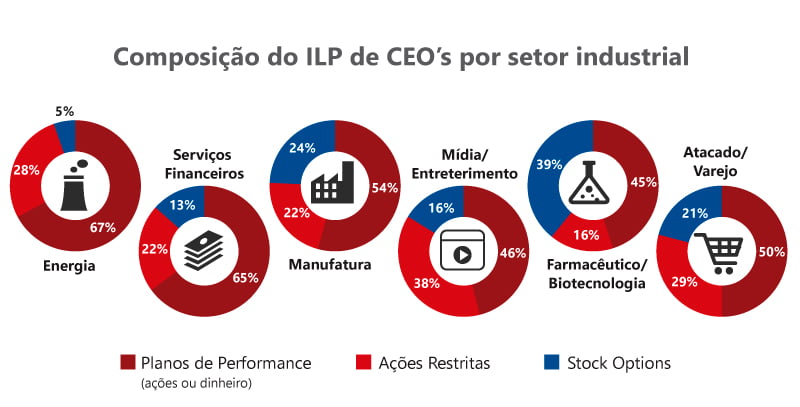

Outro estudo mostra que esta tendência tem sido também observada quando se analisa diferentes segmentos do mercado em separado. A figura abaixo mostra os resultados da comparação do uso de planos baseados em performance versus o uso dos planos tradicionais de Ações Restritas e Stock Options na composição da remuneração executiva de CEO’s5. Como pode observar, na maioria dos seguimentos, o uso de planos de performance supera a soma dos outros dois.

Tendo em vista o mercado brasileiro, observamos na Pesquisa ILP 2017 feita por nós que o uso de planos baseados em performance tem crescido ao longo dos últimos anos, mas ainda é discreto (apenas 14% de frequência) quando comparado com o cenário internacional anteriormente citado. Por exemplo, hoje mais de 80% das empresas americanas mais bem colocadas no índice S&P 500 usam Incentivos de Longo Prazo baseados em Performance e, especificamente para CEO’s, aproximadamente 52% da renumeração é composta por planos deste tipo³. A imagem a seguir mostra a natureza dos planos de ILP encontrados nos participantes de nossa pesquisa.

Como comentamos em publicações anteriores, dentre os principais objetivos do uso de Incentivos de Longo Prazo baseado em ações estão a atração e manutenção de empregados, alinhamento dos interesses dos executivos aos dos acionistas e o aumento da dedicação e desempenho dos colaboradores.

Porém, sobre o último dos objetivos citados acima, o que alguns estudiosos afirmam é que, na prática, as concessões de ações e opções por si só não garantem o cumprimento deste objetivo¹. Em planos de concessão de ações e opções, é nítido que maior será o ganho do executivo quanto maior for a valorização da ação da companhia no mercado. Porém, como saber se a valorização do preço da ação foi uma consequência direta do aumento de desempenho da companhia? Além disso, como saber se o objetivo de aumento de performance almejado foi cumprido?

Os Planos de ILP com características de Performance seguem os mesmos moldes dos planos tradicionais, ou seja, podem ser baseados em ações (Performance Shares) ou opções (Performance Stock Options). A diferença está justamente na inclusão de uma condição adicional de carência, além da condição comum de tempo de permanência na companhia, baseada em indicadores de performance.

De maneira geral, podemos definir um plano de Performance Shares/Options como um Incentivo de Longo Prazo baseado em ações no qual o número de ações ou opções a serem concedidos é uma função quase linear de um resultado de desempenho durante um período de tempo fixo.

Na definição utilizamos o termo “quase linear” porque, em geral, planos do tipo Performance Shares/Options, em geral, possuem a seguinte forma4:

Este esquema é ilustrado pelo gráfico a seguir.

Os indicadores de performance utilizados podem ser dos mais variados tipos, mas os mais comumente encontrados no mercado são apresentados a seguir.

As ações de desempenho também podem ser concedidas se uma empresa atingir determinadas metas operacionais ou estratégicas, como concluir uma campanha ou projeto em um prazo, melhorar o desempenho interno de um setor ou garantir a aprovação regulamentar de um novo produto. Porém, medidores de tal tipo não são tão usuais quanto os financeiros.

Temos observado também outorgas de ILP em que o total concedido aos beneficiários são parte uma outorga tradicional de ações/opções, parte uma outorga baseada em Performance. Por exemplo, 50% do total outorgado fica exercível ao final do período de carência, e a liberação dos 50% restantes fica condicionada ao cumprimento da condição de Performance pré-definida.

Nesta situação, algumas empresas, mesmo no Brasil, passaram a usar a comparação do seu TSR ao de empresas pares como uma condição de Performance para uma parcela do ILP outorgado.

Um ponto importante é que, para planos de concessão de opções baseados em Performance, as condições de desempenho que são de mercado (como, por exemplo, a variação do preço de ação da companhia) devem ser consideradas na determinação do fair value na data de outorga. Neste caso, para permitir tal flexibilidade, é recomendado o uso de Simulação de Monte Carlo para a determinação do fair value da opção.

Além disso, em planos baseados em Performance, outras características devem ser analisadas para uma correta contabilização. Por exemplo, se uma condição de performance não for atendida, a entidade pode ou não reverter a despesa previamente reconhecida, mas isso depende da natureza da condição. Portanto, entender a natureza do plano e o seu consequente tratamento contábil é essencial para uma boa gestão de planos de ILP baseados em Performance.

Assim, os planos de ILP baseados em Performance podem assumir diferentes formas dependendo do objetivo estratégico desejado pela companhia. Torna-se fundamental, então, um bom desenho do plano e uma boa comunicação da evolução dos indicadores de desempenho ao longo da carência dos programas, para que os colaboradores compreendam onde estão e onde devem chegar para ganharem o benefício.

A adoção de um Incentivo de Longo Prazo é um passo muito importante para a empresa. O ILP ajuda a...

0O uso de tecnologia no RH é amplo e impacta não só a rotina da área, mas de uma empresa...

Quando um ILP é liquidado em instrumento de patrimônio, a pessoa beneficiária recebe ações. Como é um ganho de capital,...